A bérleti díjak emelkedtek, míg a lakásárak jelentősen csökkentek az elmúlt években. E két tényezőnek pedig nagyon fontos szerep jut a lakásvásárlás és bérlés közötti döntés esetében. A jelenlegi környezetben akár már 1,2 százalékos reál lakásár növekedés mellett jobban megérheti vásárolni, derül ki az FHB legfrissebb elemzéséből.

Örök kérdés, hogy lakást bérelni, vagy vásárolni éri meg jobban. Az első lakás megvásárlása előtt a fiatalok egy része a bérleti piacon jelenik meg szereplőként. A bérelt lakást sokszor anyagi korlátok miatt nem cserélik fel sajátra. Ebben jelentős lökést adhat a már említett CsOK (Családi Otthonteremtési Kedvezmény) 2015-ös bevezetése, mely jótékonyan növelheti az önerőt a hitelfelvételkor.

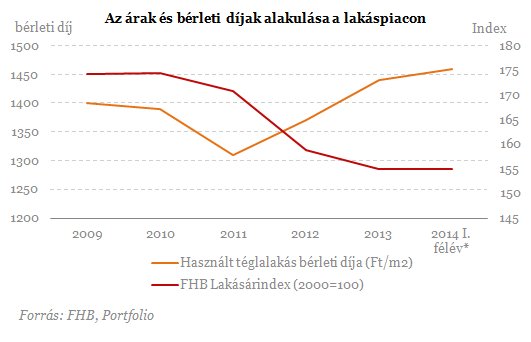

2009-től 2014-ig tartó időszakban a lakások árai az FHB Index alapján több mint 11 százalékkal csökkentek, míg alakásbérleti díjak a használt téglalakások esetében 4,2 százalékkal emelkedtek az Otthon Centrum adatai szerint. Az előbbiek következtében a 2009-es szinthez képesta lakásbérlés a lakástulajdonláshoz képest jelentős 15-17 százalékos relatív dráguláson ment keresztül.

Az Első Lakásukat Vásárlók csoportja a vásárlást követő, vélhetően változó élethelyzetéből fakadóan tovább költözik pár év után nagyobb lakásba, vagyis fontos számukra, hogy hogyan alakul kb. 5-10 éves időtávon a megvásárolt lakás ára és forgalomképessége. A lakásárak és bérleti díjak alakulása a bérlés és saját tulajdonlás közötti döntés esetében szintén fontos szerephez jut.

Bérlés kontra vásárlás

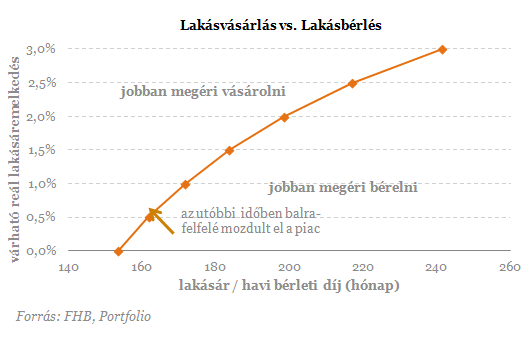

A döntést, hogy mikor kifizetődőbb lakást bérelni, illetve mely esetekben érdemesebb inkább otthont vásárolni számos tényező befolyásolja. A két egyik legfontosabb, az aktuális lakásár- bérleti díj arány, valamint a várható lakásfelértékelődés.

Az ábra fenti két tényező függvényében mutatja az optimális választást, miközben a többi tényezőt változatlannak feltételezi Az ábráról leolvasható, hogy minél kisebb a lakásár-bérleti díj hányados, vagyis minél olcsóbb relatíve a lakásvásárlás, annál alacsonyabb mértékű reál felértékelődés elég ahhoz, hogy a vétel felé billenjen a mérleg nyelve. Míg ha a bérlés kerül relatíve kevesebbe (nagyobb lakásár-bérleti díj arány mellett), már csak erőteljes lakásár-növekedés esetén érdemes ingatlant vásárolni.

Az elmúlt években bekövetkezett bérleti díjemelkedés, valamint a lakásárak mérséklődésének hatására a lakásár-bérleti díj hányados sokat csökkent a korábbiakhoz képest Magyarországon. AzOtthontérkép belső-ferencvárosi adatai alapján a lakásár 160-170-szerese a bérleti díjnak egy 10 millió forint értékű lakás, és az ugyanolyan paraméterekkel rendelkező bérelt ingatlanesetében. Ezek alapján az ábráról leolvasható, hogy már egy 1-1,5 százalékos reál, (2 százalékos jövőbeni inflációs szint esetén) 3-3,5 százalékos nominális lakásár-emelkedés esetén érdemesebb inkább az ingatlan megvétele mellett dönteni.

Amennyiben a lakásbérleti díjak tovább növekednek, az egy évre megállapított bérleti díj is növekedni fog, ezáltal csökkentve a bérlés és vásárlás költségei közötti különbséget. De szintén a vásárlás malmára hajthatja a vizet a lakásárak várható jövőbeni növekedése, aminek hatására a tulajdonosok plusz hozamokra tehetnek szert. A befektetés hosszú távú jellege miatt az is elmondható, hogy a lakásvásárlás kontra bérlet döntésben legtöbbször a várt áremelkedés a meghatározó faktor.